仕訳

講師の大熊です。

財務諸表(貸借対照表・損益計算書)は総勘定元帳(そうかんじょうもとちょう)を元にして作られているのが分かりましたね。

この総勘定元帳は、仕訳(しわけ)を元にして作られています。この授業では仕訳についてお話します。

簿記3級に合格するためには、仕訳の勉強がとても大切です。具体例も出しながらご説明いたします。

問題集(仕訳の基礎)

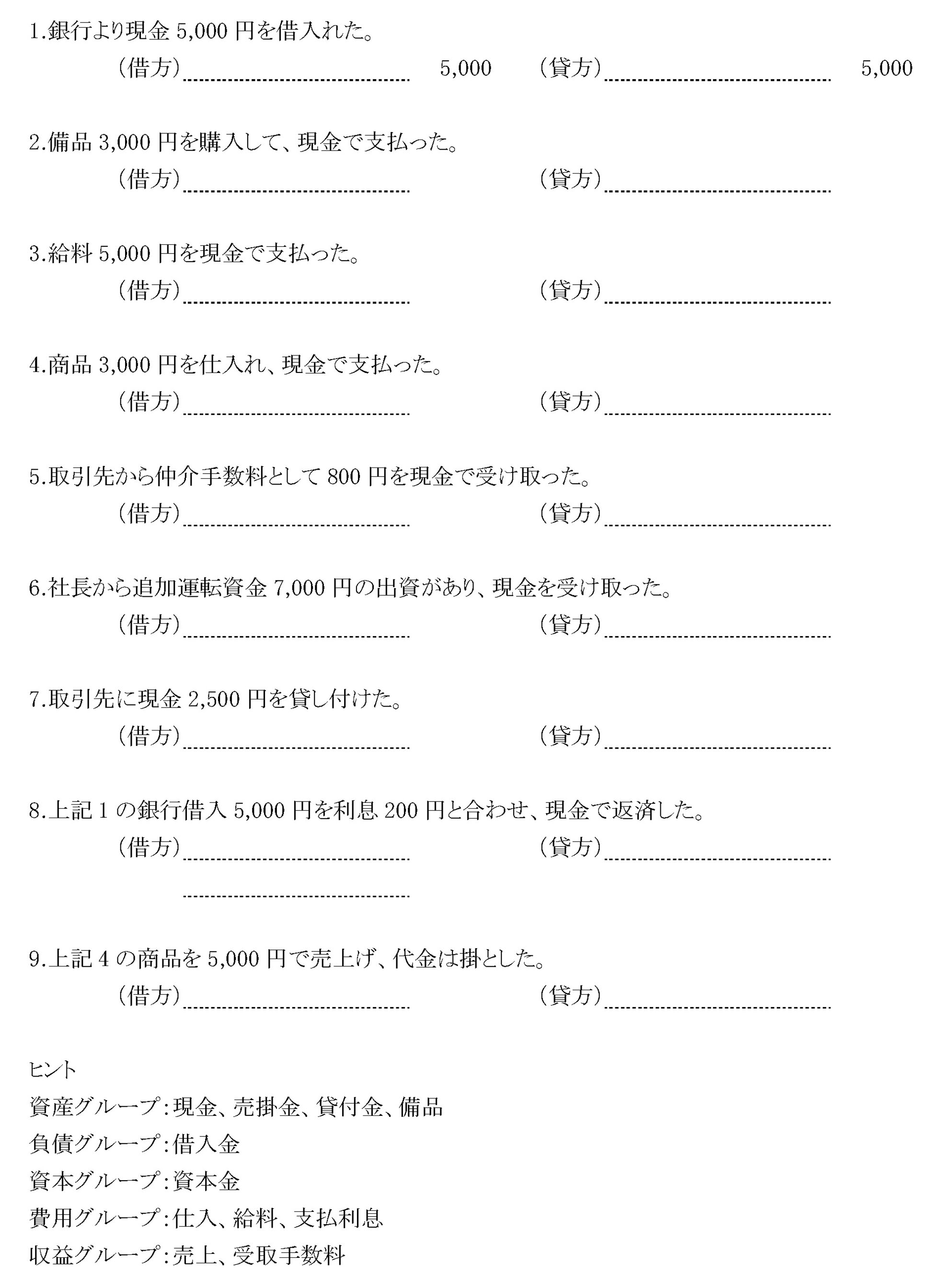

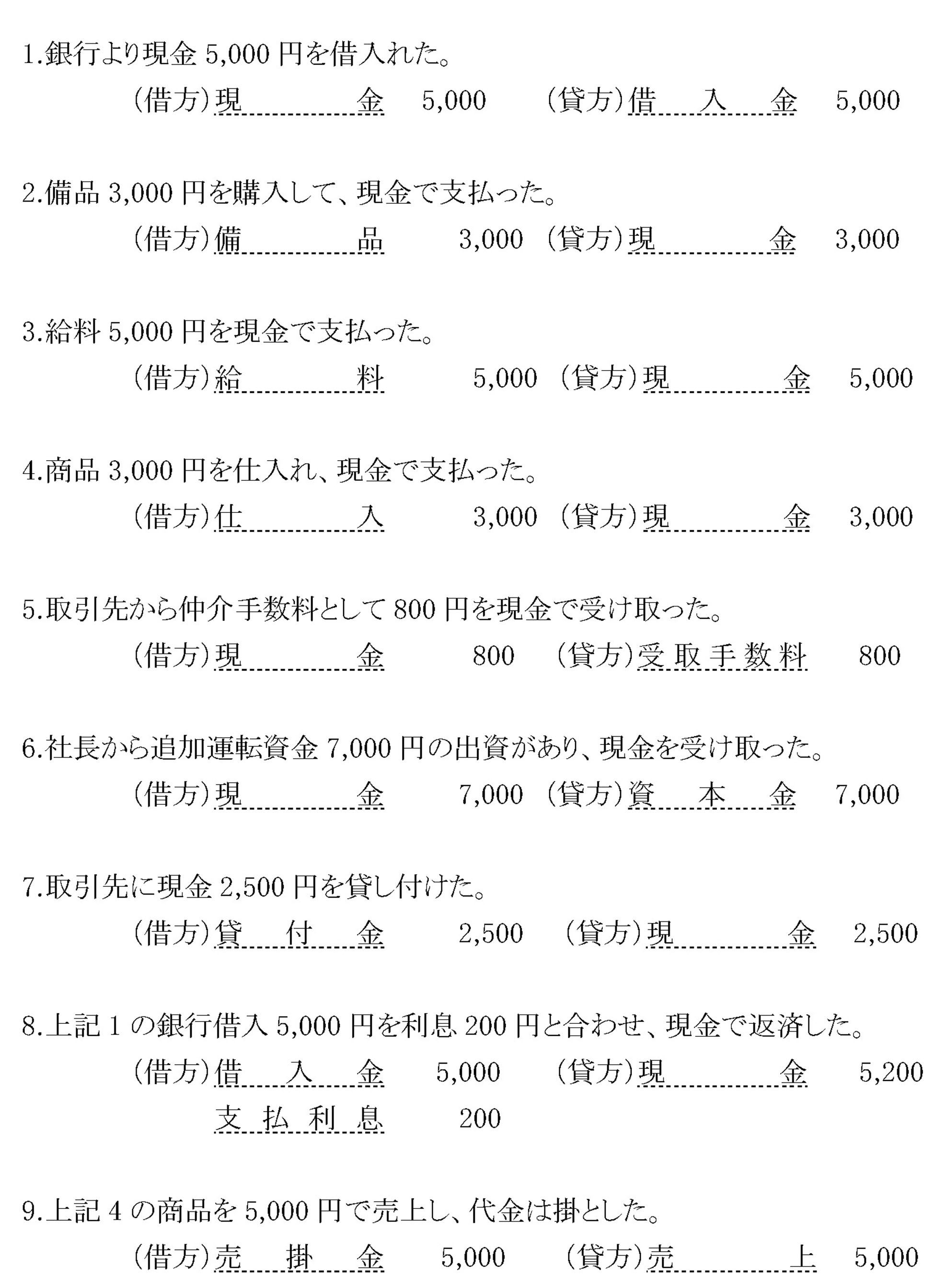

問題 2-1

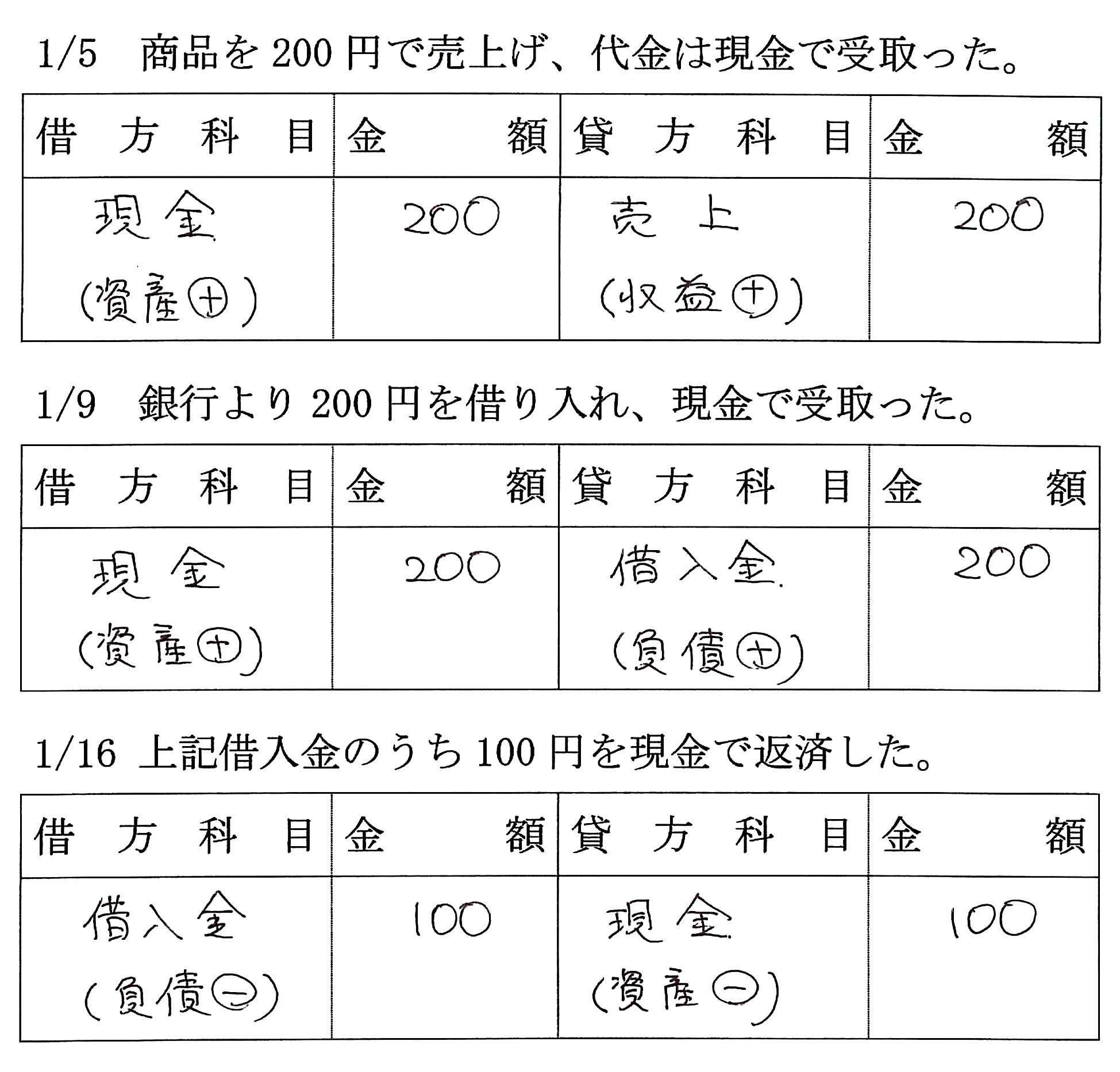

次の取引について仕訳しなさい。

問題 2-2

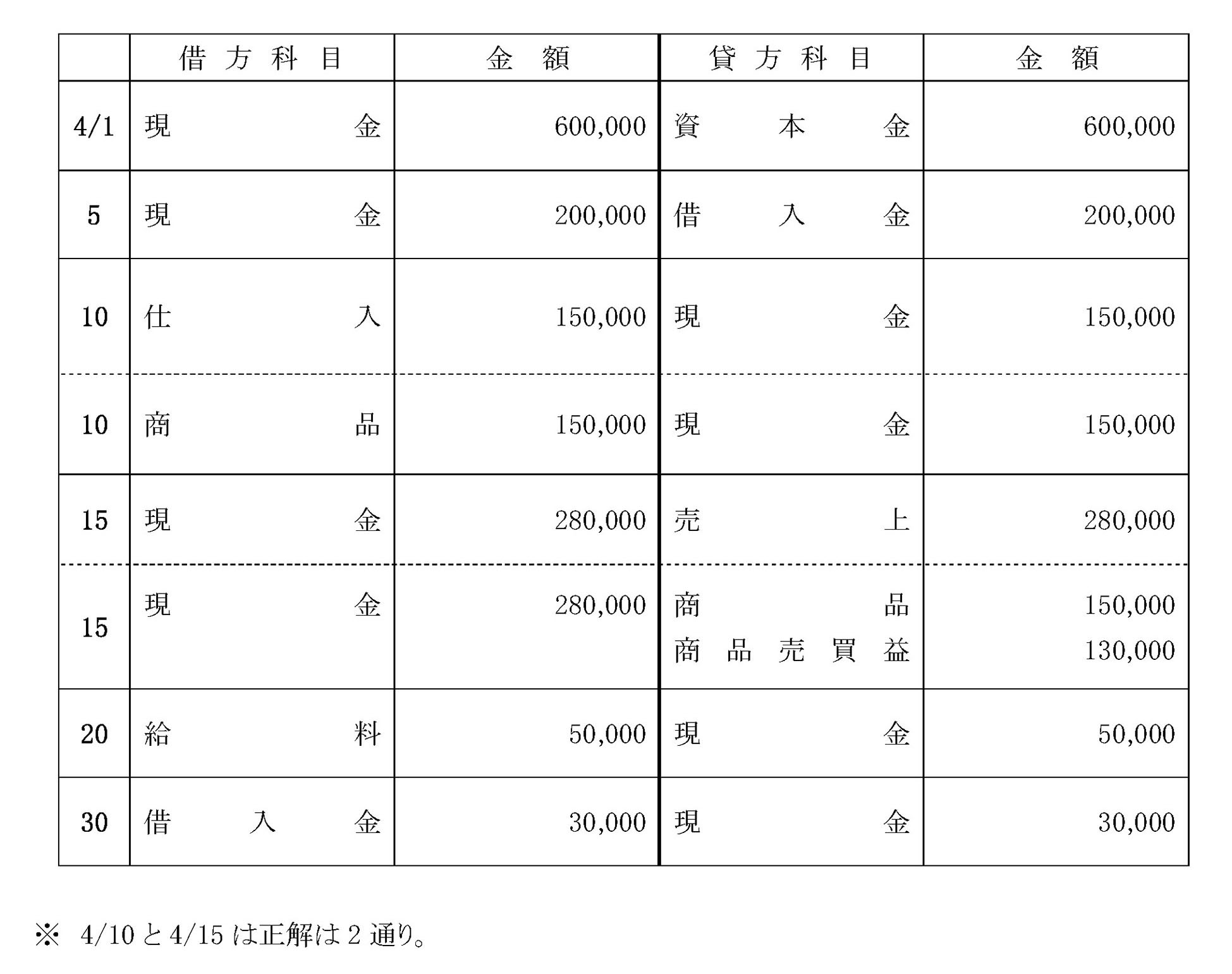

次の取引について仕訳しなさい。

4月1日 現金600,000円を元入れして、商品売買業を開業した。

5日 取引銀行より現金200,000円を借り入れた。

10日 大阪商店より商品150,000円を仕入れ、代金は現金で支払った。

15日 東京商店に上記の商品を280,000円で販売し、代金は現金で受け取った。

20日 従業員に給料50,000円を現金で支払った。

30日 借入金のうち30,000円を現金で返済した。

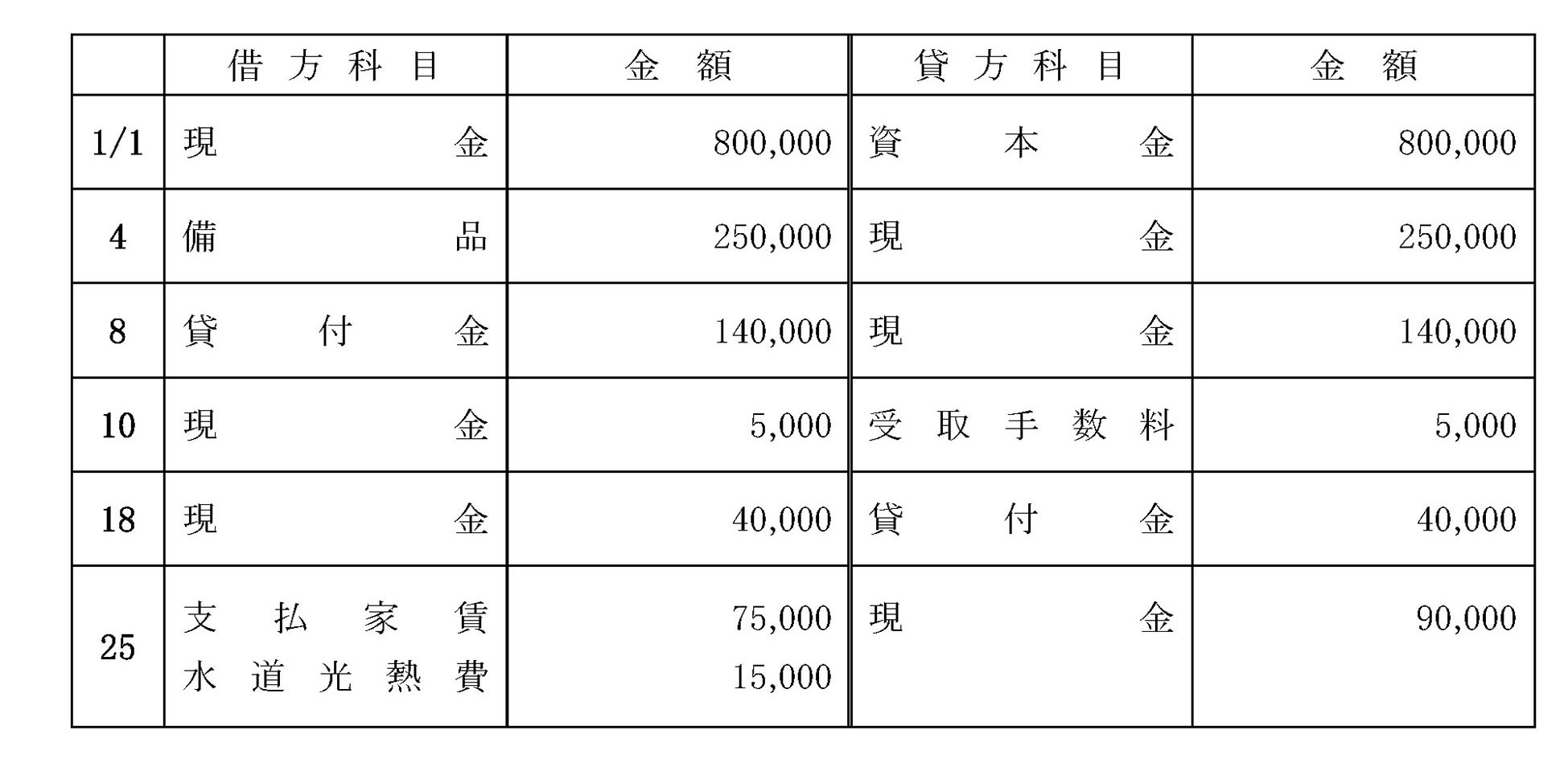

問題 2-3

次の取引について仕訳しなさい。

1月1日 現金800,000円を元入れして、開業した。

4日 備品250,000円を購入し、代金を現金で支払った。

8日 大阪商店に現金140,000円を貸し付けた。

10日 受取手数料5,000円を現金で受け取った。

18日 大阪商店に対する貸付金140,000円のうち40,000円を現金で返済を受けた。

25日 家賃75,000円と光熱費15,000円を現金で支払った。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。