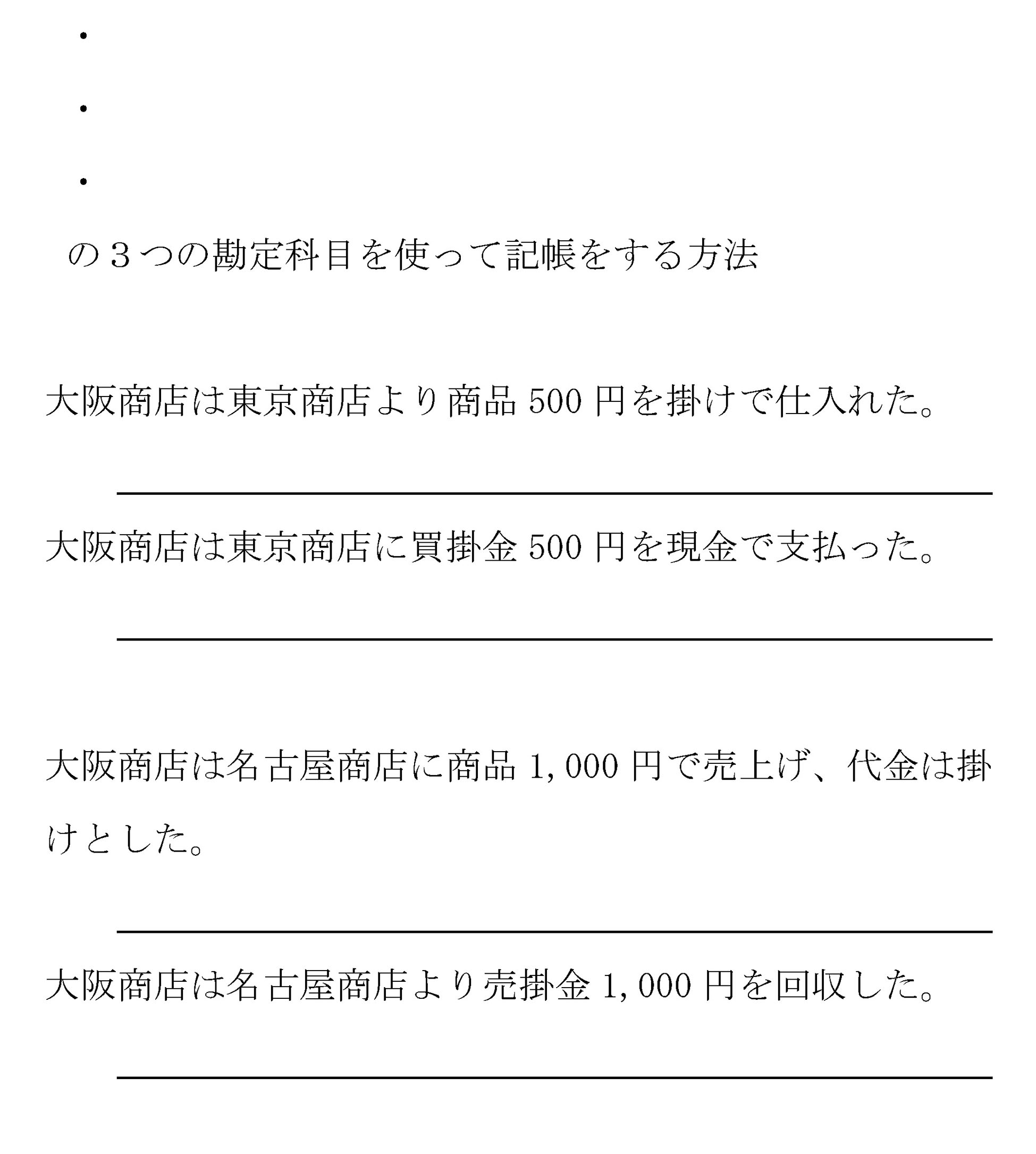

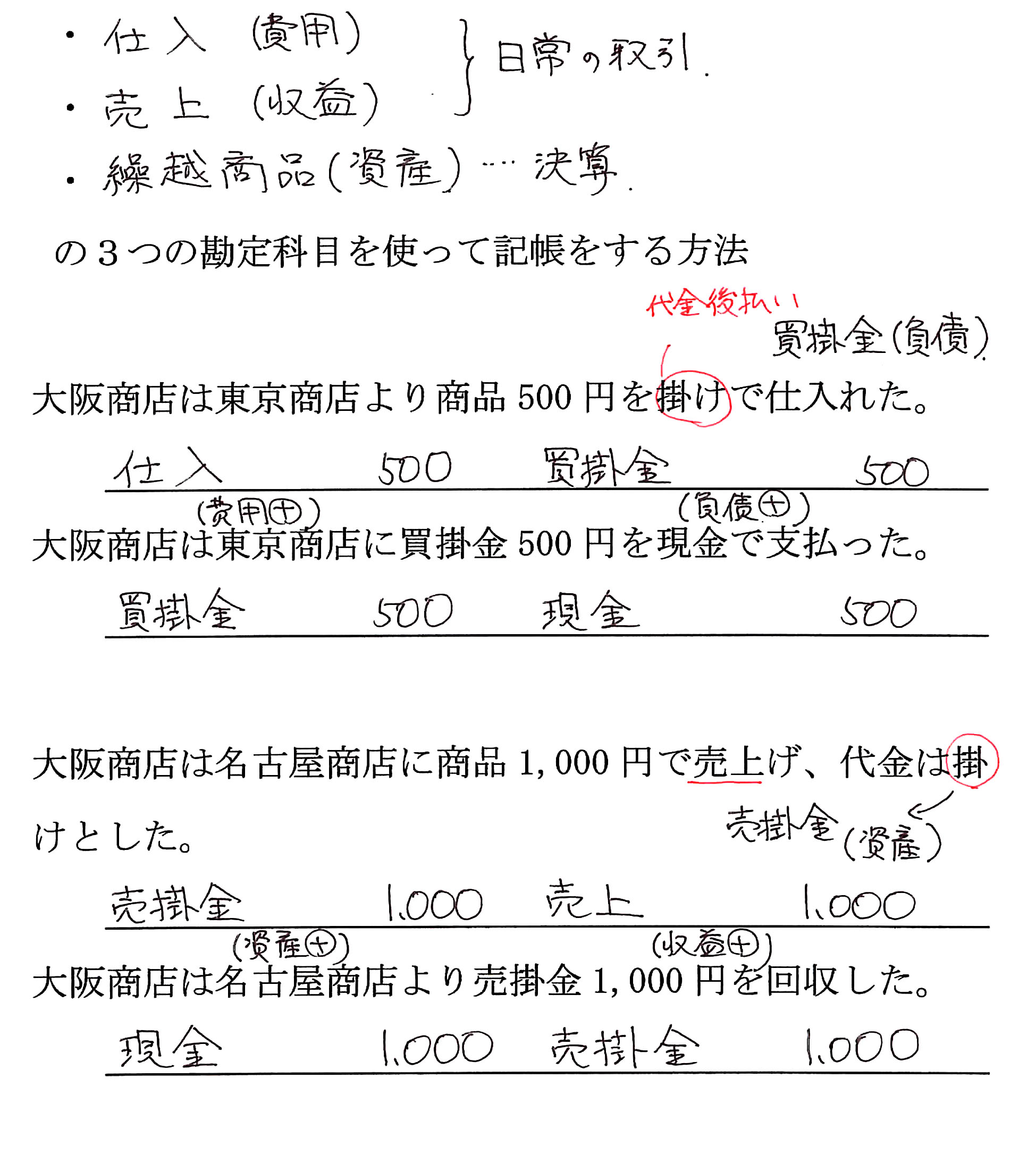

商品売買(三分法)

皆さんこんにちは。講師の大熊です。

ここまでの授業で現金に関する仕訳を全てマスターできました。おつかれさまでした。

次はお店の本業の取引を見ていきます。商品を買ってきて(仕入れて)、売るのが本業です。仕入れた時の仕訳や売った時の仕訳、代金をツケにした時やツケにされた時の仕訳などなど。あなた自身がお店をキリモリしているつもりで聞いてください。

印刷できるレジュメ(PDF)のダウンロードはこちらから。

問題集(商品の仕入れ)

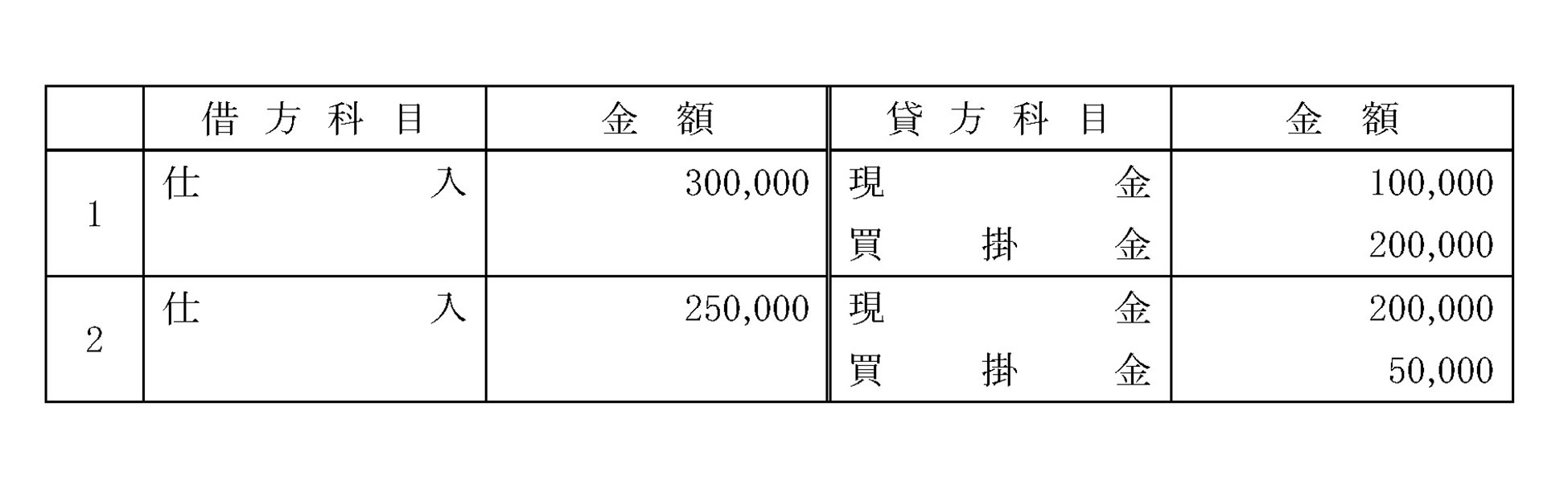

問題 8-1

1.港商店から商品¥300,000を仕入れ、代金のうち¥100,000は現金で、残額の¥200,000は掛とした。

2.商品¥250,000を仕入れるにあたり、その場で¥200,000を現金で支払い、残額は翌月末払いとした。

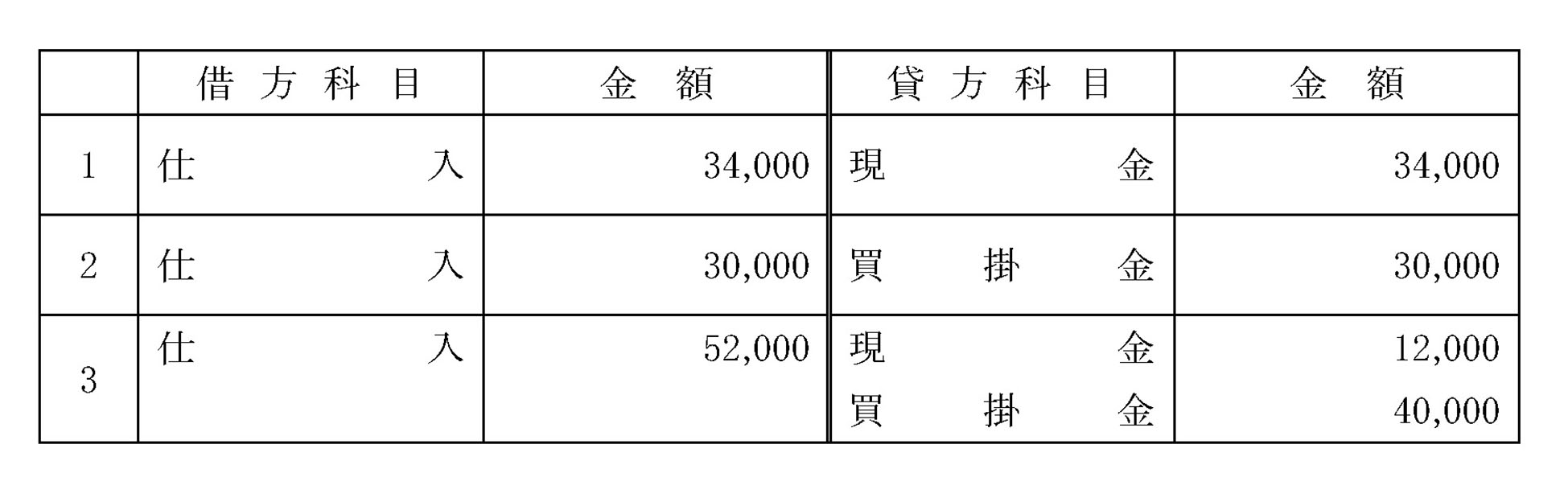

問題 8-2

1.商品34,000円を購入し、現金で支払った。

2.商品の購入を行い、代金30,000円は月末払いとした。

3.月末に商品52,000円を追加購入し、12,000円は現金で支払い、残額は翌月末払いとした。

問題集(商品の売上げ)

問題 11-1

1.須磨商店に商品¥260,000を売り上げ、代金のうち¥50,000は須磨商店振出しの小切手で受け取り、残額については掛とした。

2.二色商店へ商品¥180,000を売り上げ、現金¥50,000を受け取り、残額は掛とした。

問題 11-2

掛け金は人名勘定を使用しなさい。

1.商品200,000円を販売し、代金は現金で受け取った。

2.神戸商店に商品340,000円を販売し、代金は掛けとした。

3.神戸商店に対する売掛金500,000円を現金で受け取った。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。