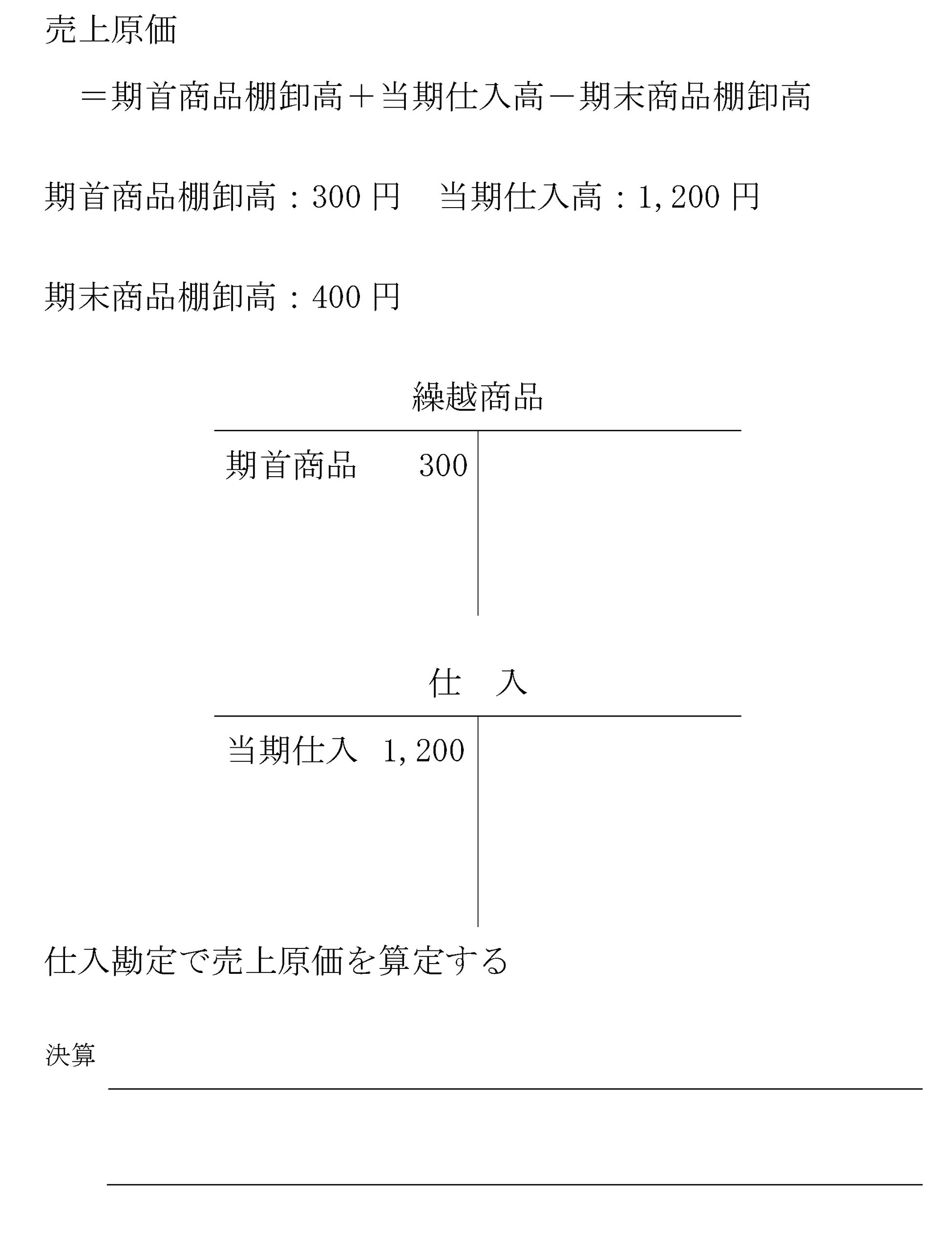

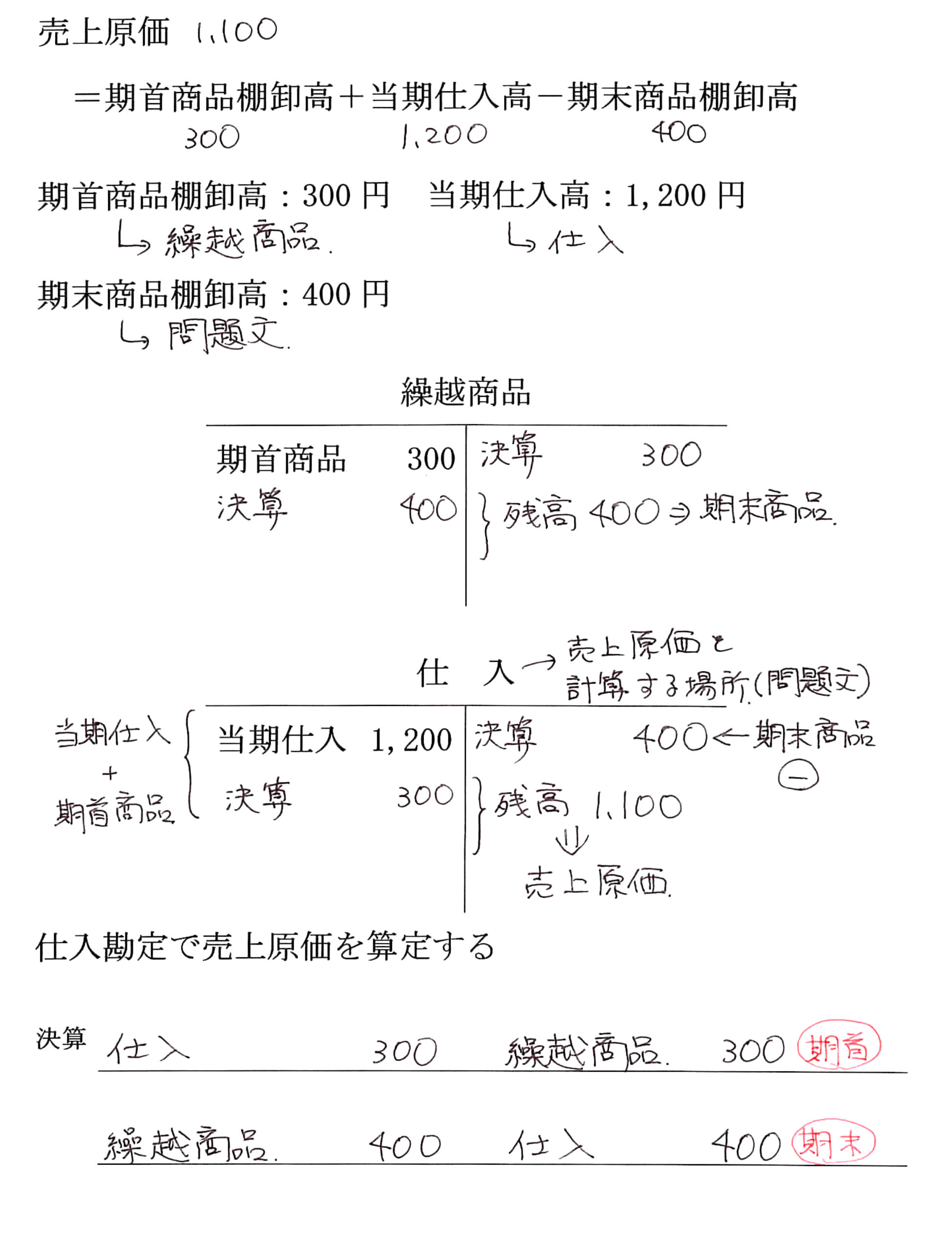

売上原価の算定(三分法)

引出金の処理、簡単でしたね。

続きましては、現実の商売でも一番気になるところ、売上原価についてみていきます。

一年間、たくさん商品を仕入れてたくさん商品を売りました。でも、仕入れる前からの商品もあったし、今年売れ残った商品もありました。

結局のところどれだけ売ったの?

これを考えていきましょう。

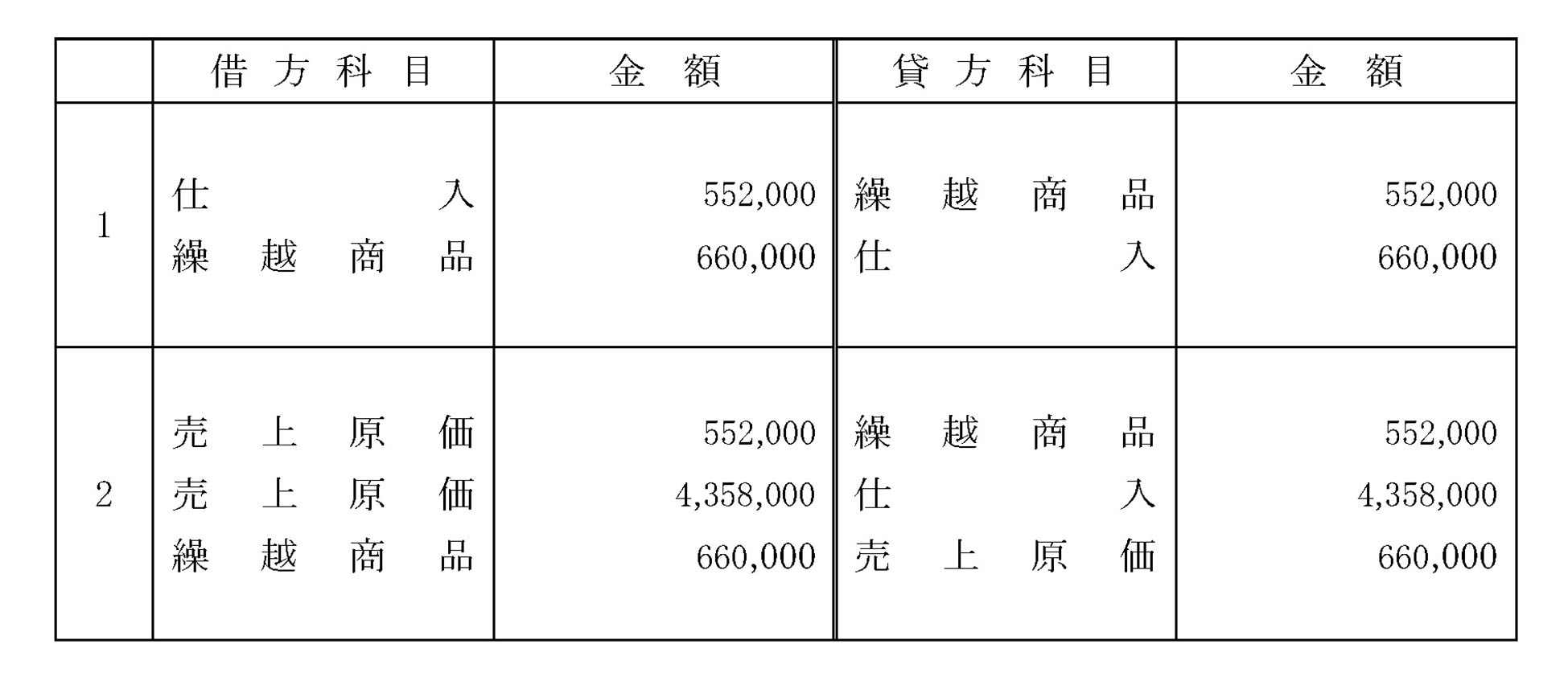

問題集(売上原価の算定)

問題 43-2

1. 次の資料にもとづいて、決算整理仕訳を示しなさい。

・期末の決算整理前の勘定残高

繰越商品 552,000円 仕 入 4,358,000円

・期末商品棚卸高 660,000円

・売上原価の計算は仕入勘定で行う。

2. 1の資料にもとづいて、売上原価の計算を売上原価勘定で行う場合の決算整理仕訳を示しなさい。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。