帳簿の締切り方

精算表の合計が一致した時は、最高に気持ちいいですよね。

これで、簿記の最終目的地である財務諸表(貸借対照表と損益計算書)を作る準備ができました。

その前にもう一つだけ。

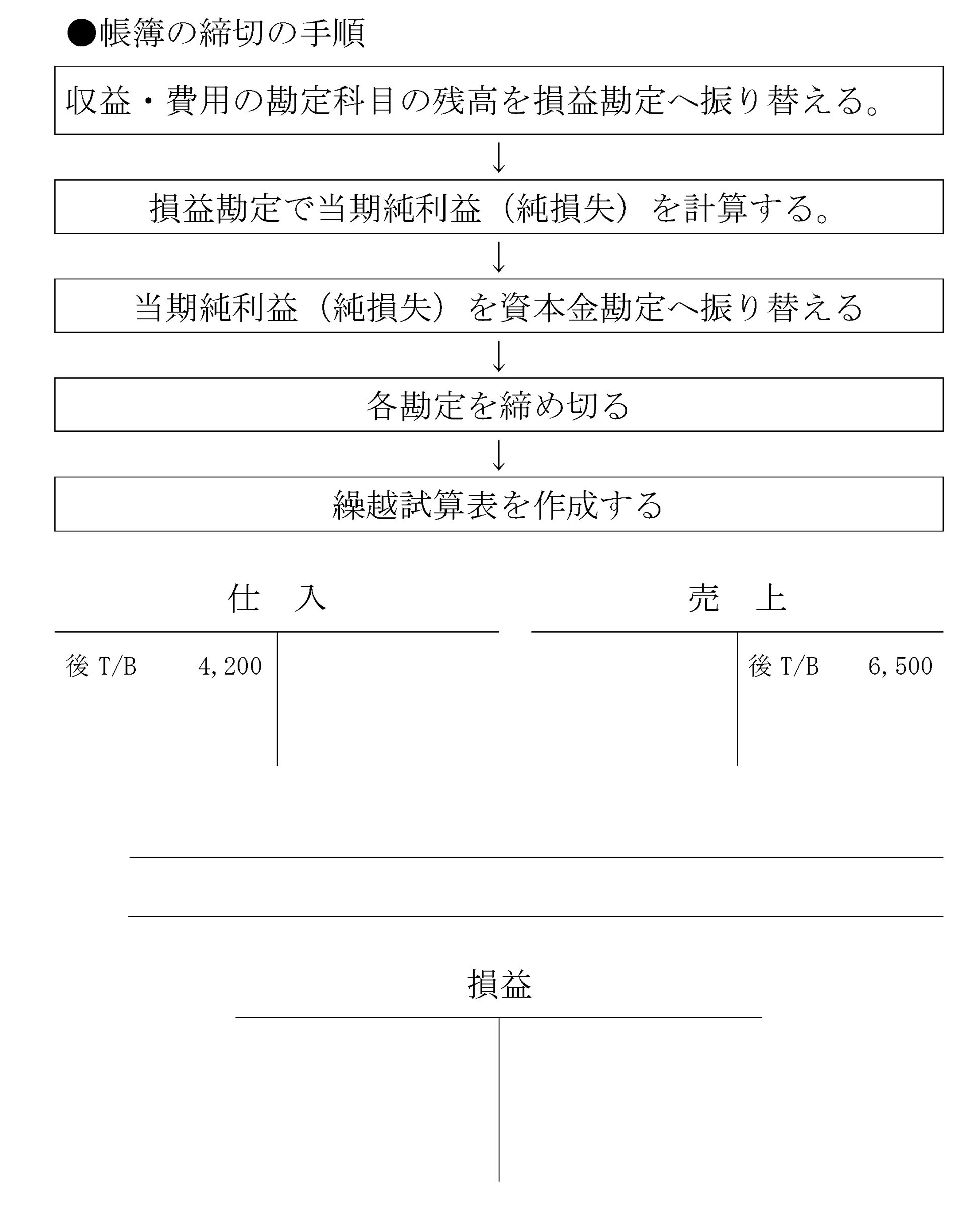

帳簿をいろいろとつけてきましたが、これを「締め切る」方法を見ておきましょう。

今年の帳簿はこれ以上イジれませんよ、来年に繰越す数字はコレですよ、と帳簿を終わらせる作業です。

問題集(帳簿の締切り)

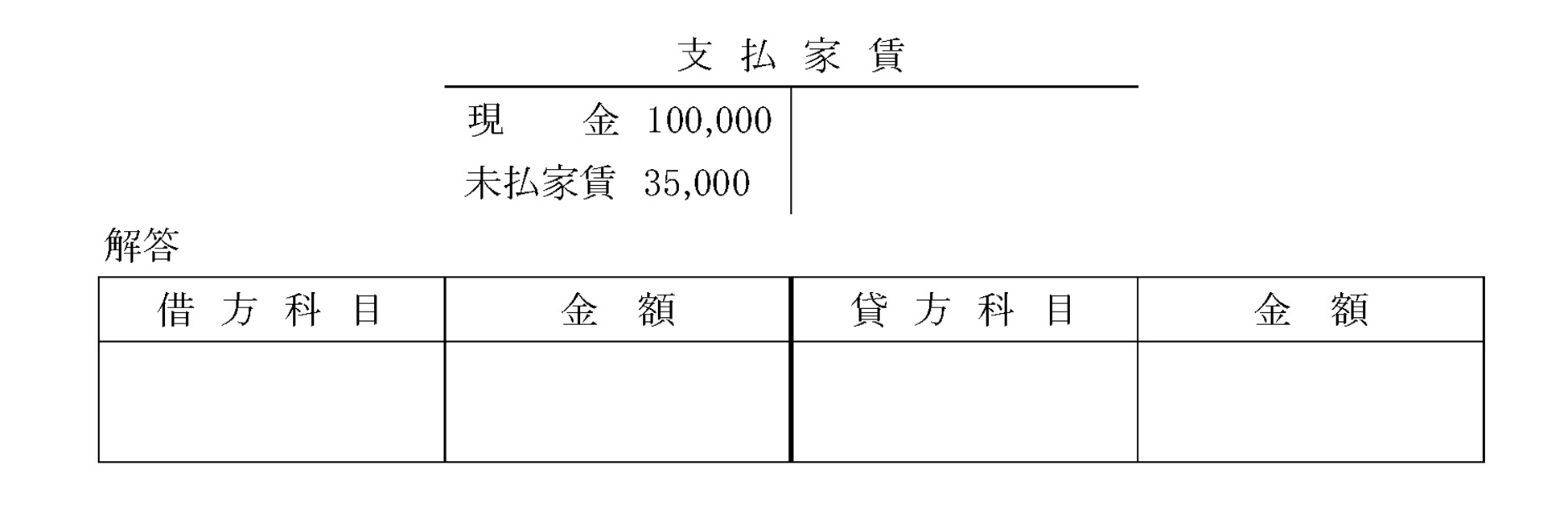

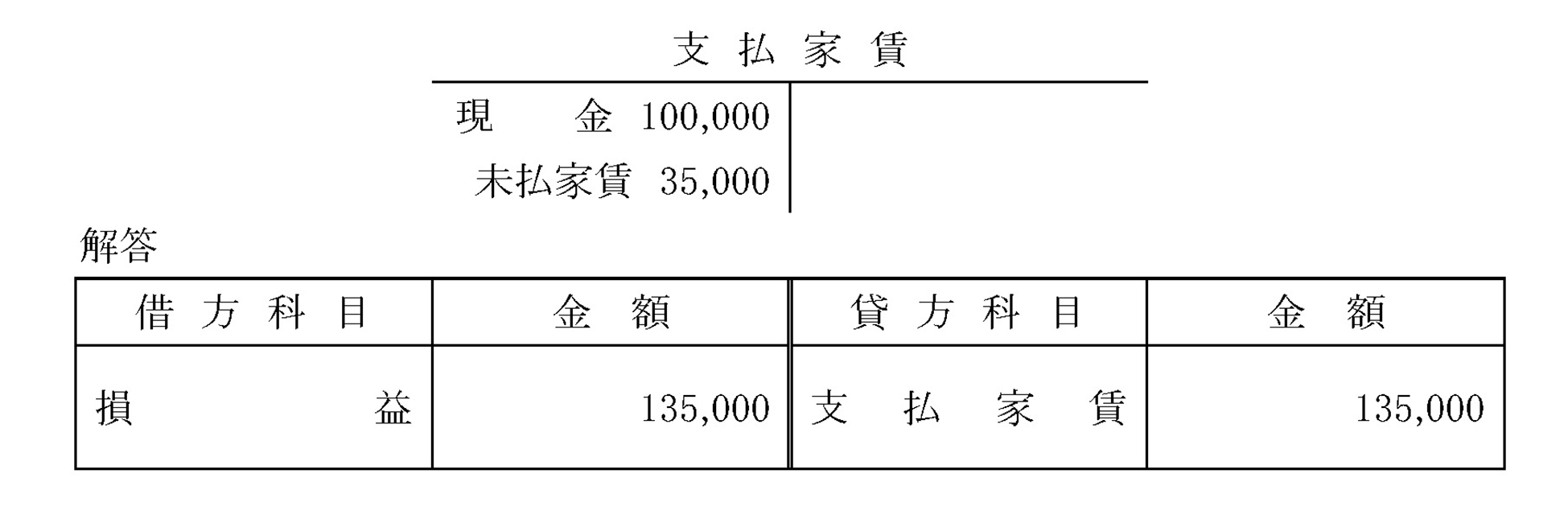

問題 47-1

支払家賃の決算整理後の記入状況は次の通りであった。この費用の勘定を損益勘定に振り替える決算仕訳を書きなさい。

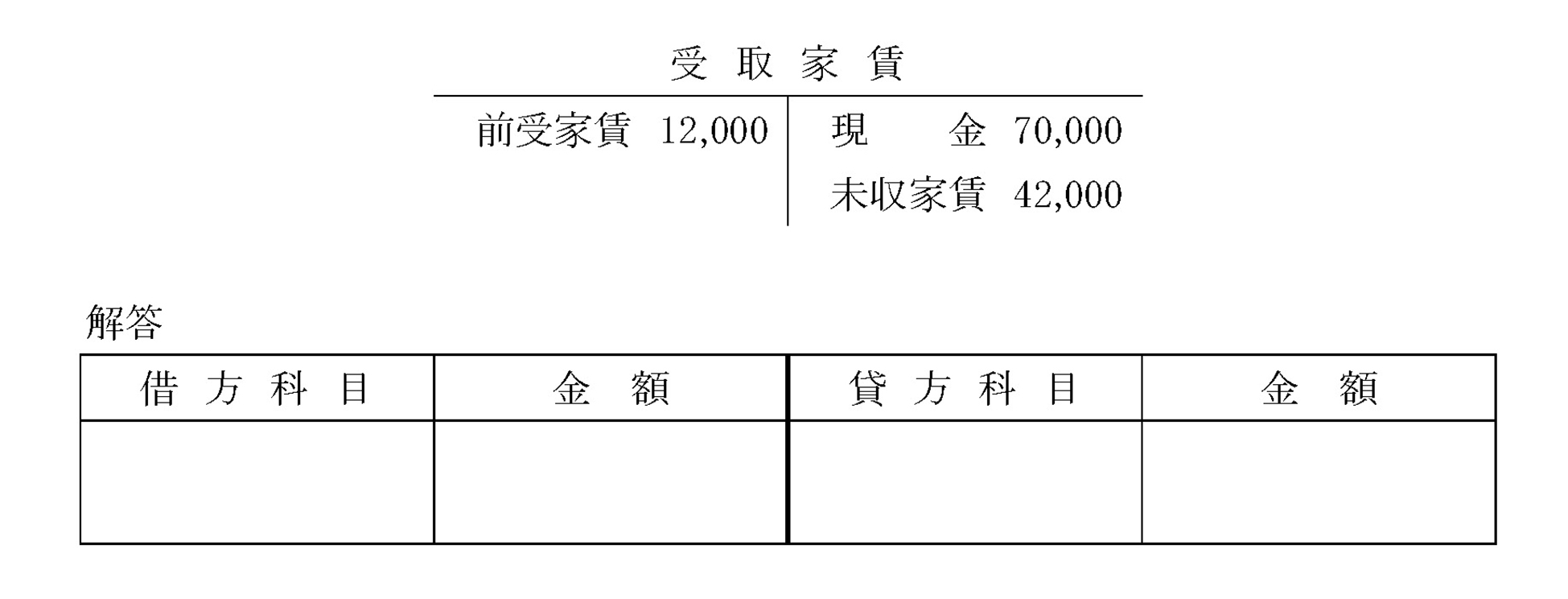

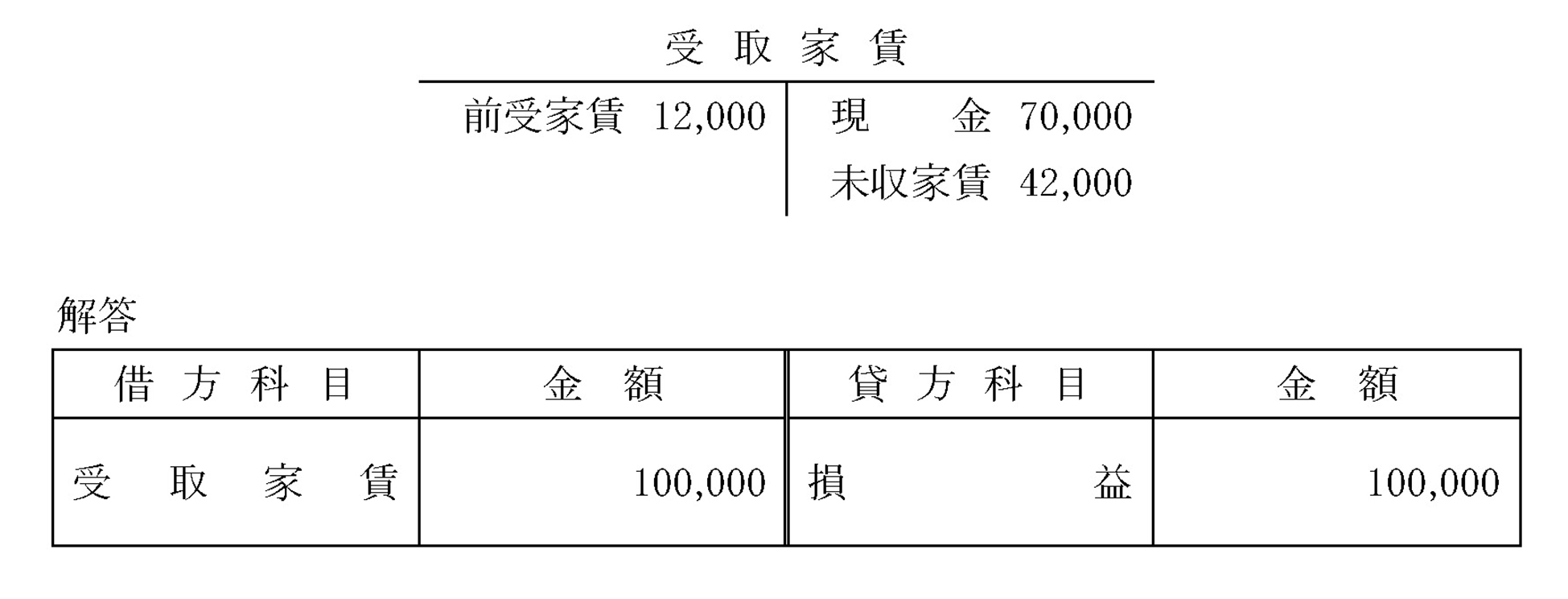

問題 47-2

受取家賃の決算整理後の記入状況は次の通りであった。この収益の勘定を損益勘定に振り替える決算仕訳を書きなさい。

問題 47-3

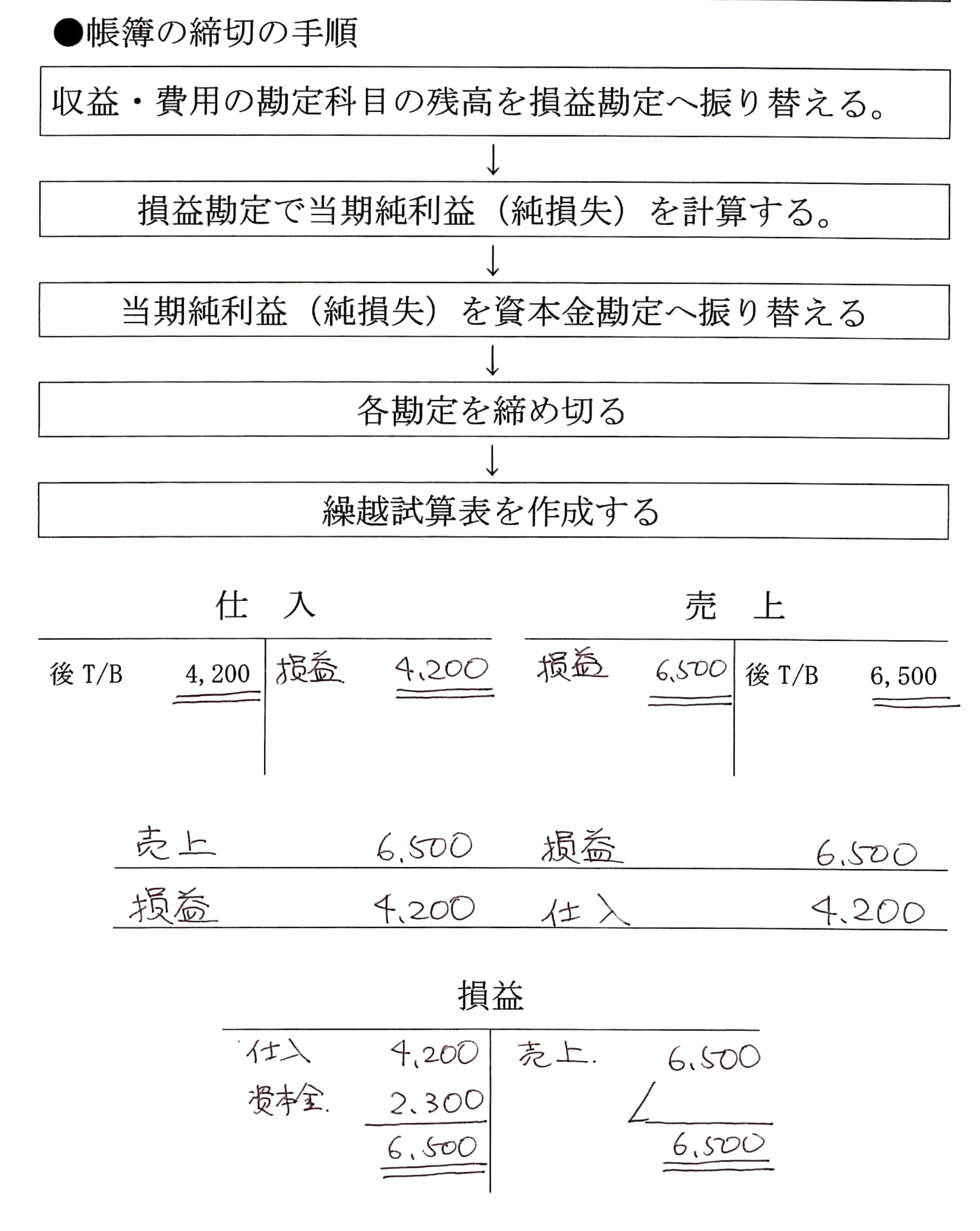

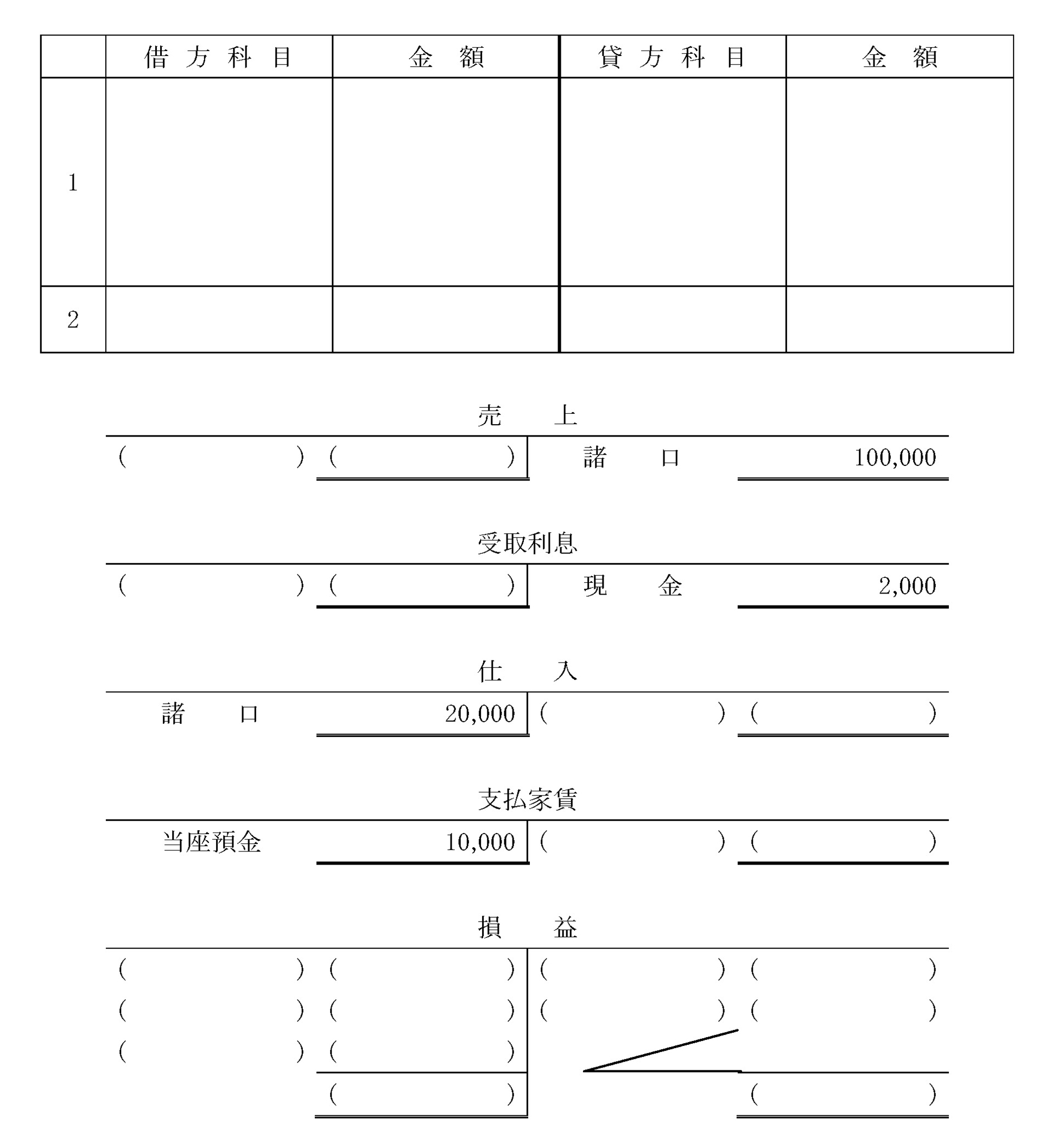

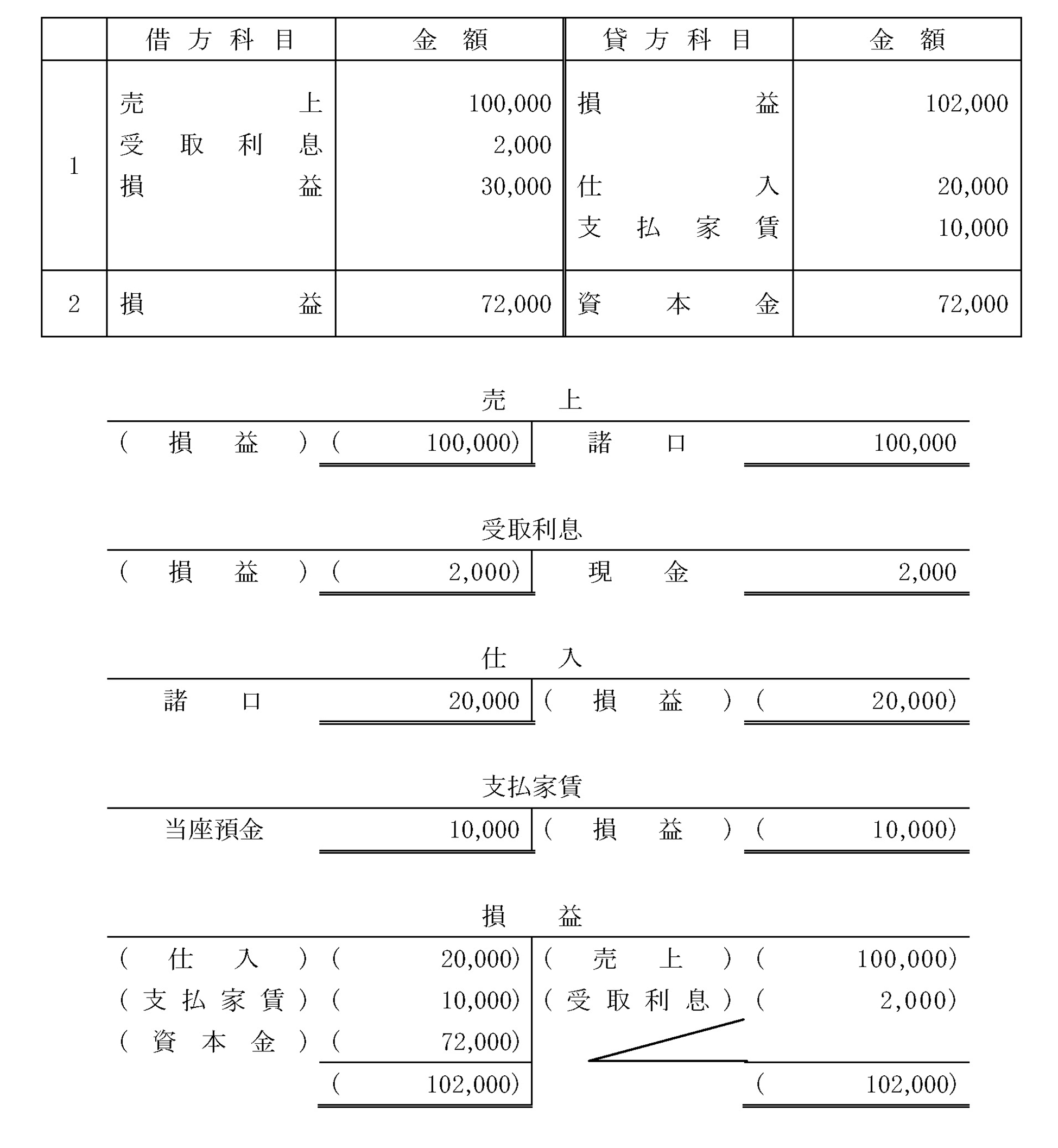

次の決算整理後の各勘定残高にもとづいて、解答用紙に決算振替仕訳をし、あわせて総勘定元帳の記入を行いなさい。なお、( )内に勘定科目と金額を記入すること。

1. 次の諸勘定の残高を損益勘定に振り替える。

売上 ¥100,000 受取利息 ¥2,000

仕入 ¥20,000 支払家賃 ¥10,000

2. 1.の損益勘定の残高を資本金勘定に振り替える。

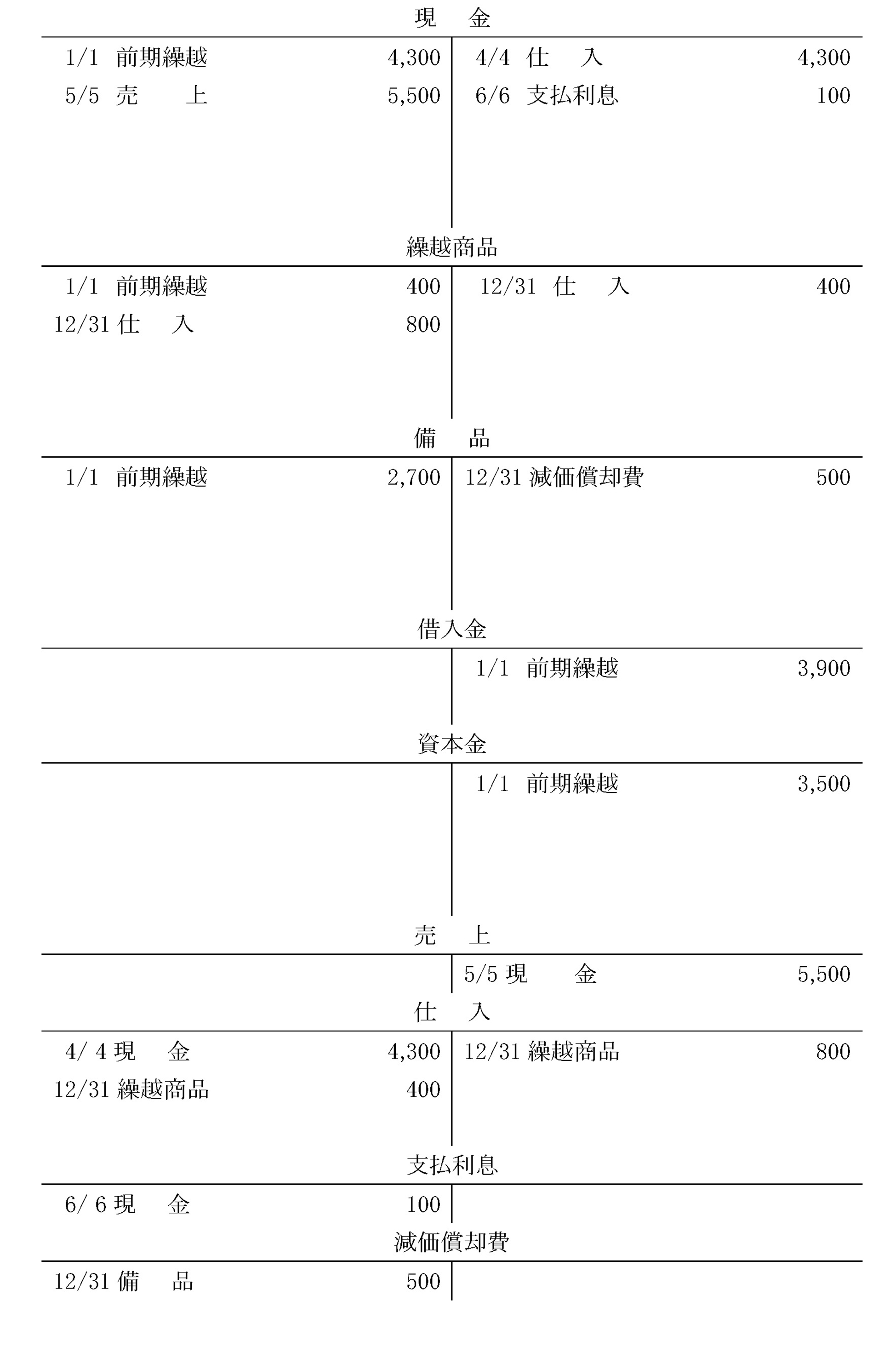

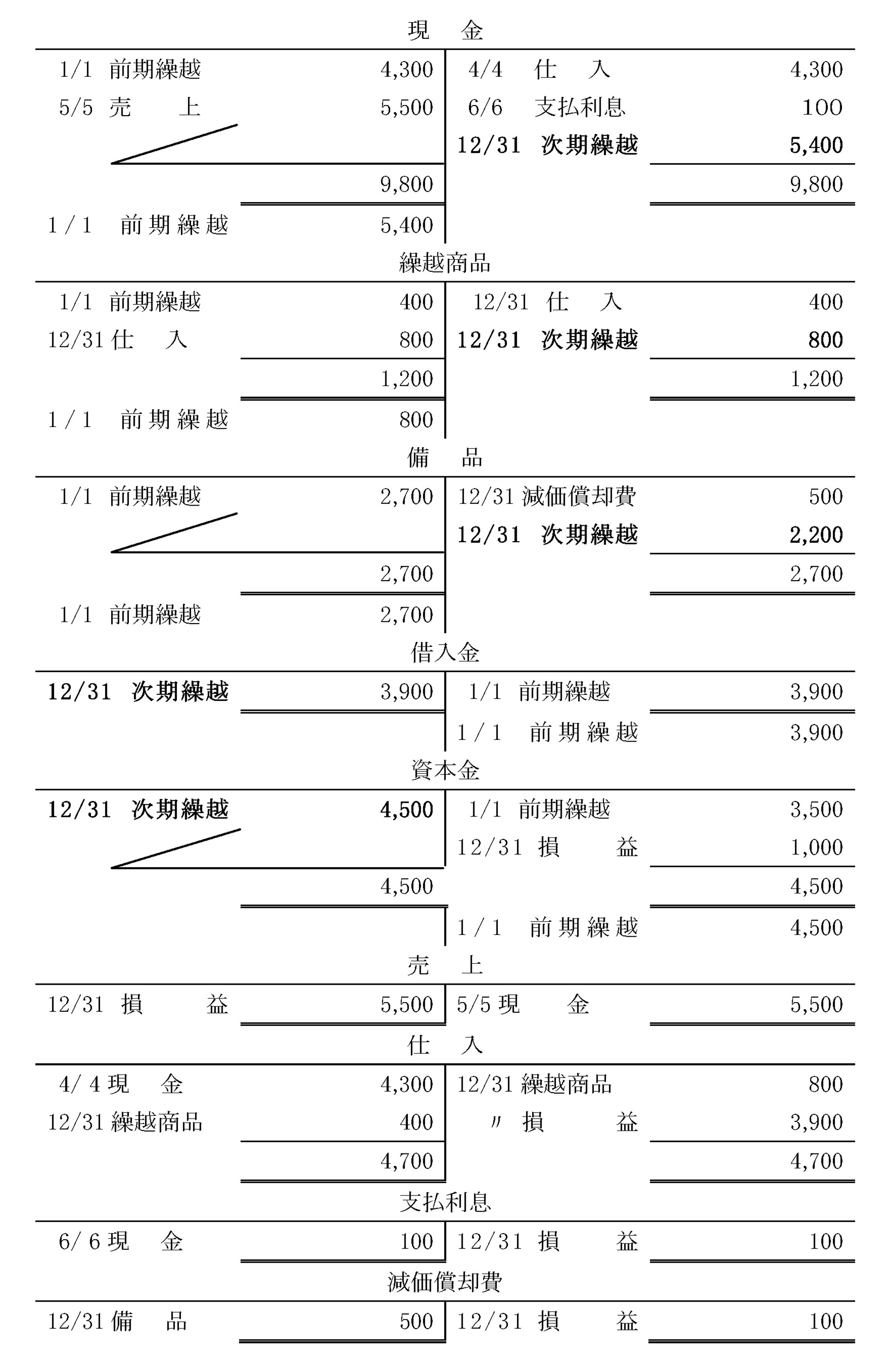

問題 47-4

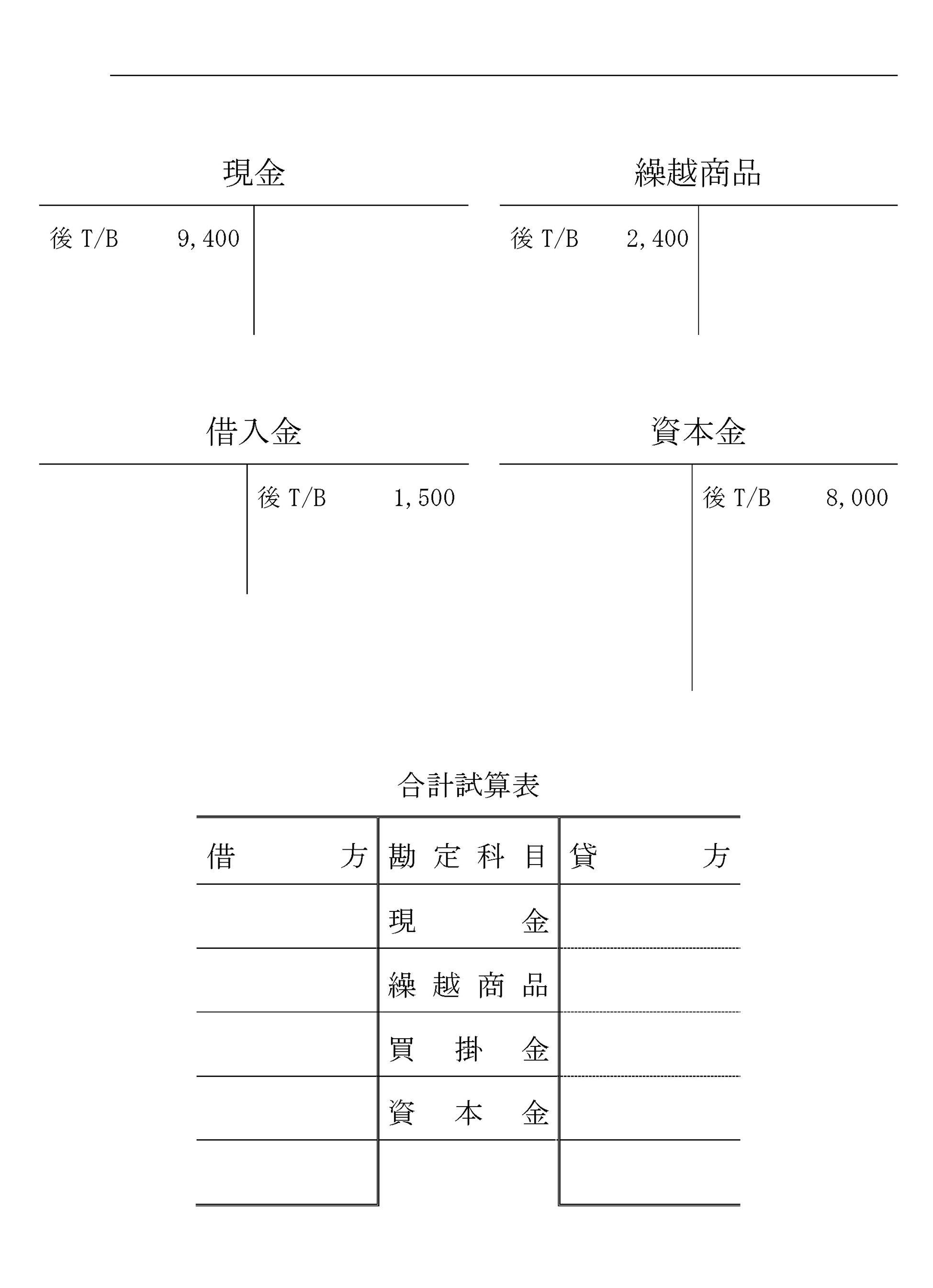

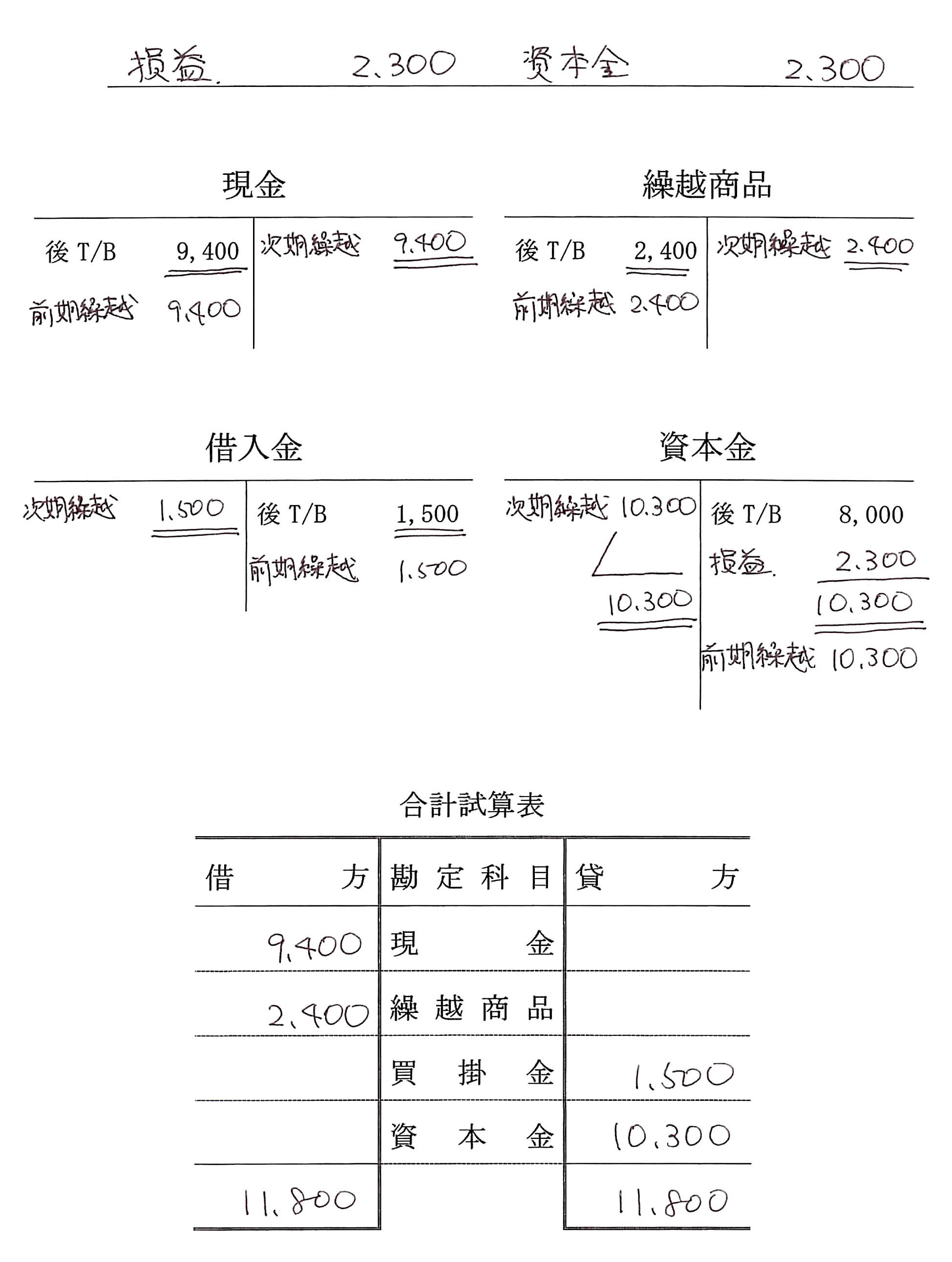

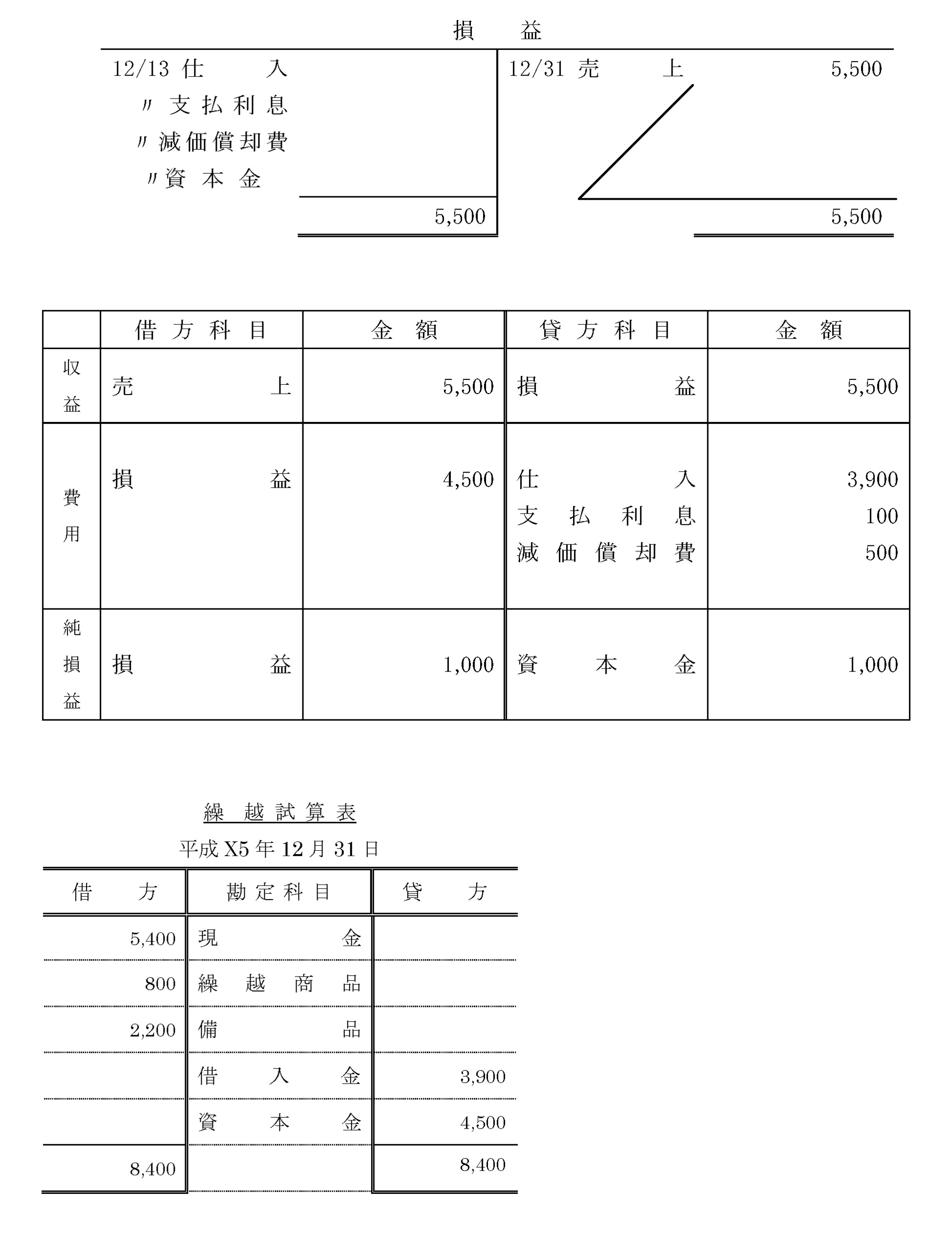

決算整理後の勘定は、次のとおりである。よって、決算振替仕訳を行い、これを転記したのち各勘定を締め切りなさい。また、繰越試算表を作成しなさい。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。