税金

オーナー個人のお金をお店のお金にした場合、逆にお店のお金をオーナーが使った場合、の仕訳が分かりましたね。

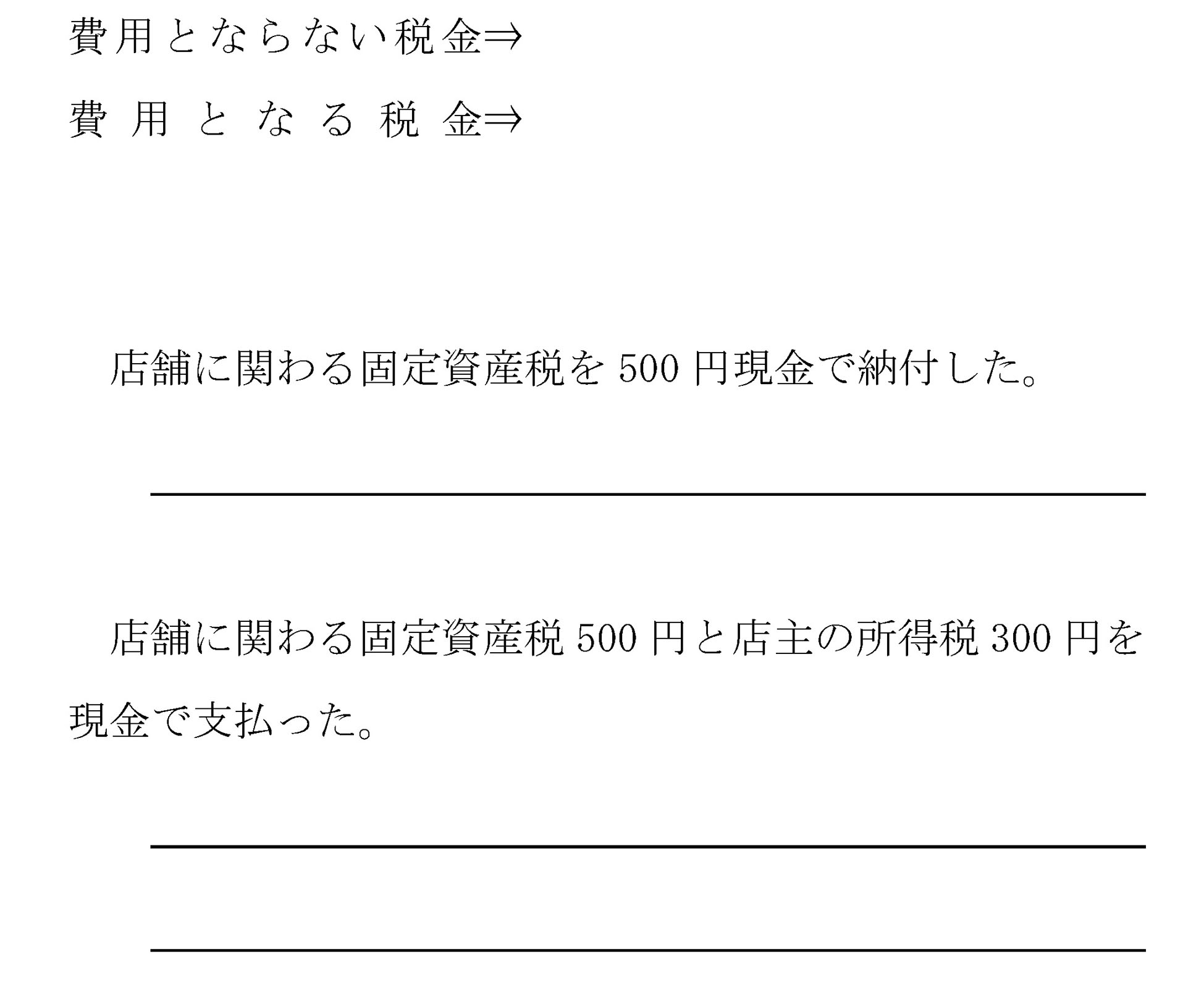

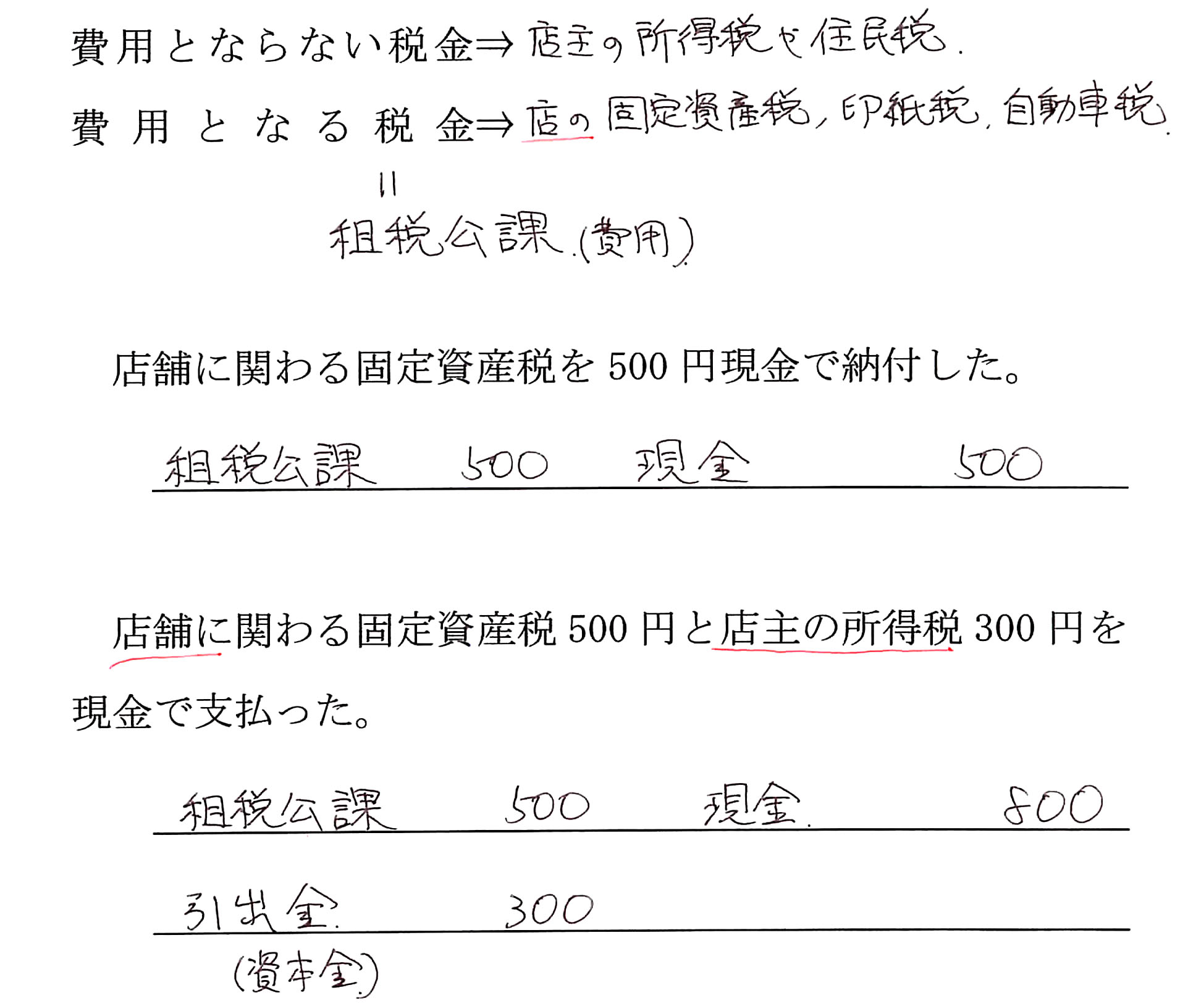

次は税金を払った時のお話です。

簿記3級試験では、払ったその税金が、商売のためのものなのかオーナー個人のためのものなのかを考えれば得点できます。

問題集(税金)

問題 28-1

1.本日、収入印紙¥12,000を現金で購入した。。

2.営業で使用している車の自動車税¥30,000と店主の住民税¥10,000を、郵便局にて現金で納付した。

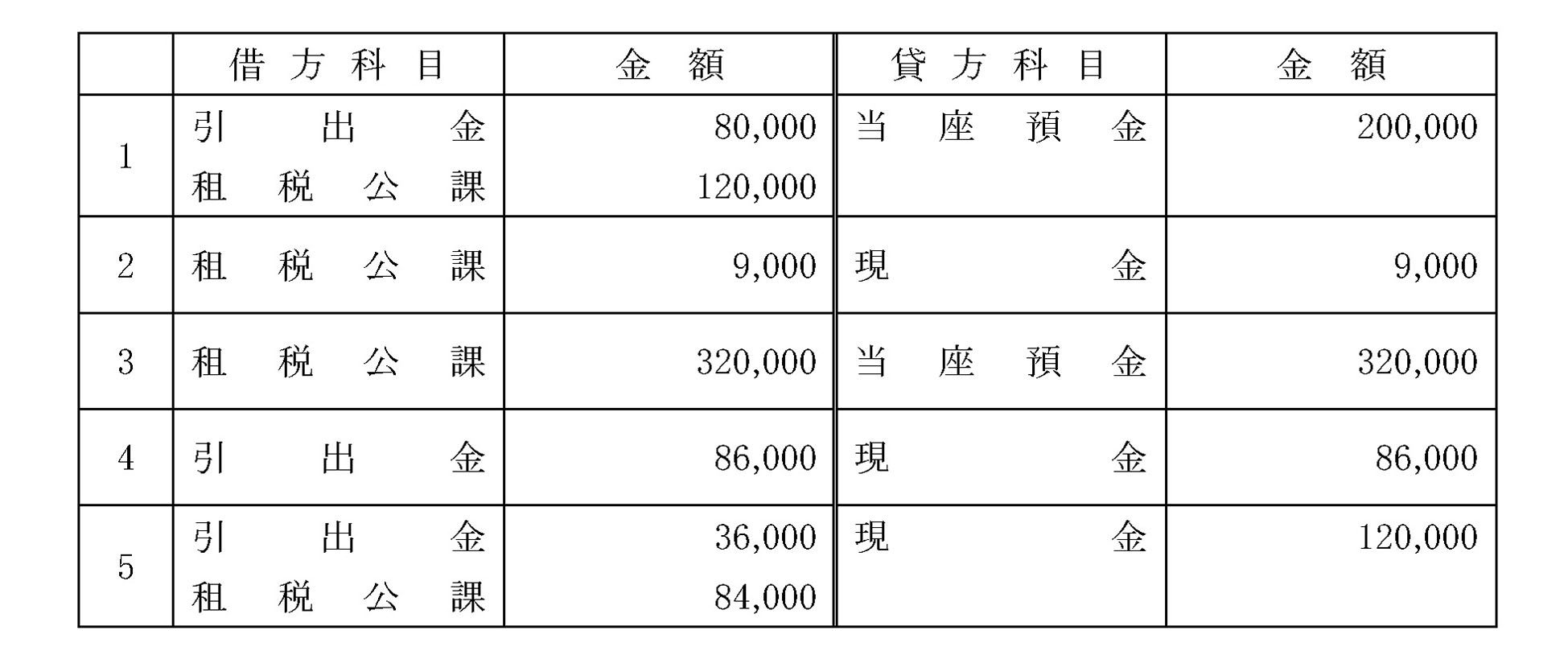

問題 28-2

1.営業用店舗兼自宅に対する固定資産税¥200,000の納税通知書が送付されてきたため、小切手を振り出して納付した。なお、この税金のうち40%は家計の負担分である。。

2.収入印紙9,000円を現金で購入した。。

3.店舗に係る固定資産税320,000円を小切手を振り出して納付した。。

4.店主個人の所得税86,000円を店の現金で納付した。。

5.固定資産税の第3期分120,000円を現金で納付した。ただし、このうち30%分は店主の住宅部分に対するものである。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。